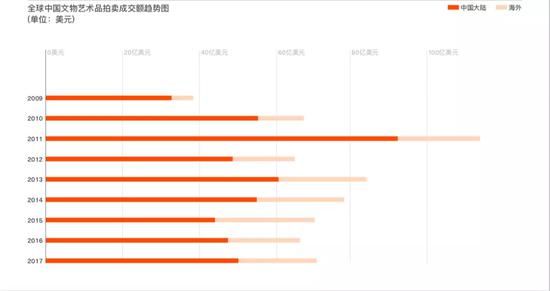

来源:Artnet

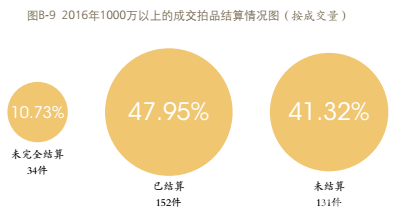

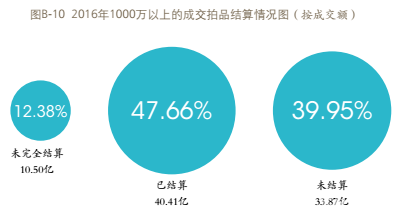

来源:Artnet而在1000万元人民币以上成交的拍品中,完成结算的比例则降至了28%。在2017年成交价过亿的18件拍品中,仅有两件在2018年5月15日前完成了结算。相较2016年而言,结算率显著降低:根据《2016中国文物艺术品拍卖市场统计年报》,截至2017年5月15日,2016年艺术品拍卖市场1000万以上成交拍品中已完成结算的拍品占47.95%。

来源:中国拍卖行业协会

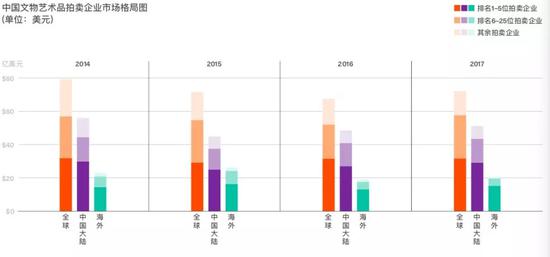

来源:中国拍卖行业协会市场占有集中

中下游拍卖企业生存艰难

在2017年,市场占有率最高的25家拍卖行总成交额占全球中国文物艺术品拍卖总额的80%,延续往年的趋势,进一步挤占了剩余753家拍卖行的市场份额。而市场占有率最高的两家拍卖企业共占据了全球中国文物艺术品拍卖26%的成交额。所占市场份额达到2014年以来的最高水平。

来源:Artnet

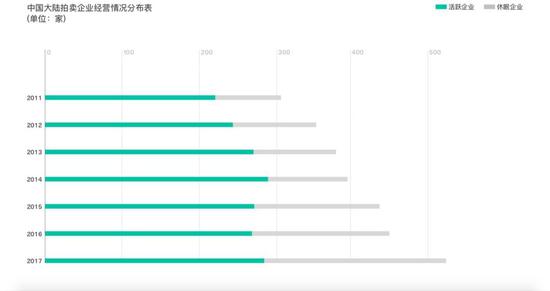

来源:Artnet在市场中下游,小型拍卖企业的生存状态依然艰难。2017年,共有200多家中国大陆拍卖企业都处于蛰伏期,远高于2011年的86家。这一群体的数量在2015年出现了一个显著的跳跃,并持续增长至今。其中大部分企业聚集在拍卖重镇――北京。

来源:Artnet

来源:Artnet结语

两份报告多处提到减量增质,可见藏家鉴赏力已然提高,普通拍品已无法满足藏家的口味,拍卖行必须更加劳心费力挑选精品。随着高价区间拍品成交增多,伴随而来的拍卖结算拖欠问题也是日益严重,需要市场及时采取应对措施。同时市场继续延续优胜劣汰趋势,在保利、嘉德两家巨头聚集的北京,还能分多少温暖给中小拍卖企业呢?